2026年度の住宅ローン控除の行方

2026年度、住宅ローン控除はどうなる?国交省の要望から読む展望

こんにちは。今回は、住宅購入を計画している方にとって非常に気になる「住宅ローン控除」の2026年度以降の動向を、国土交通省の最新の税制改正要望をもとに、仮説も交えながら読み解いてみます。

まず、2025年9月現在、2026年度の住宅ローン控除について公開されている情報は、国交省のこちらの税制改正要望のみです。

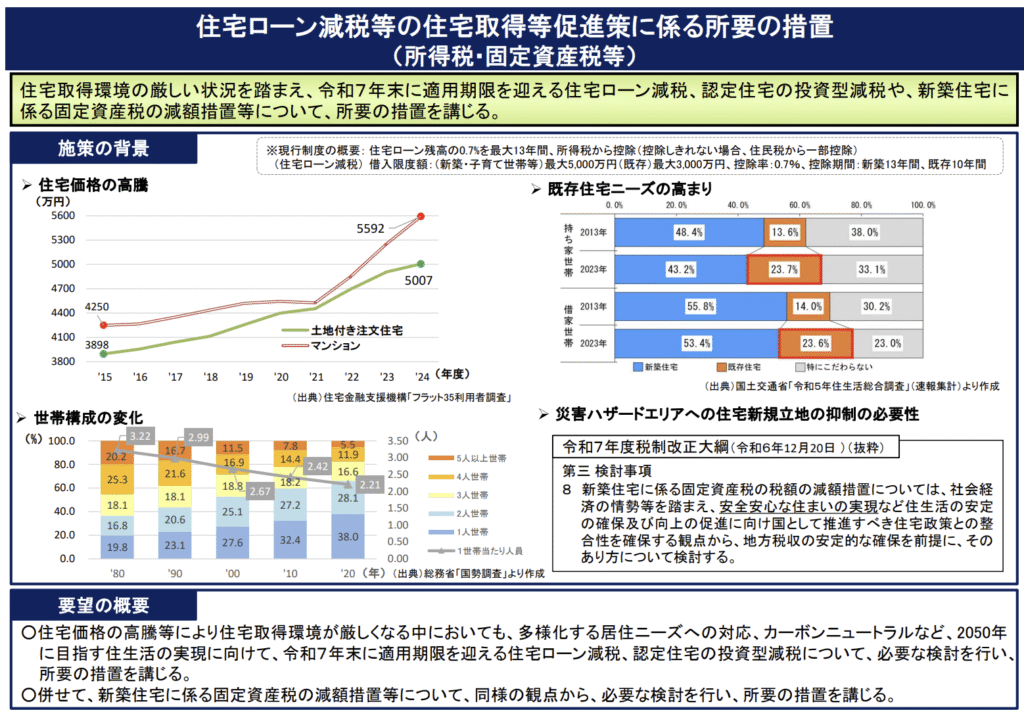

住宅ローン減税等の住宅取得等促進策に係る所要の措置(所得税・固定資産税等)

https://www.mlit.go.jp/page/content/001906650.pdf

内容を読み解くのは至難ですが、ポイントとしては以下になるかと思います。

① 既存住宅ニーズの高まり

② 災害ハザードエリアへの住宅新規立地の抑制の必要性

③ カーボンニュートラル対応

つまり、2025年度の制度から大きな変更は予定されていないものの、現在の新築物件優遇ではなく、相対的に中古物件に関する支援を検討する、ということが推察できるのではないかと思います。

詳しく解説していきます。

まず、変更前提を理解するため、現行制度のおさらいです。

住宅ローン控除は、住宅ローンを利用してマイホームを購入した人が、年末のローン残高の0.7%を所得税や住民税から控除できる制度です。

2025年の場合は以下です。

新築住宅の場合(若者・子育て世帯優遇ありの場合)

- 控除期間:最大13年間

- 控除率:年末ローン残高の0.7%

- 借入限度額(上限):住宅性能によって違いあり

- 認定住宅(長期優良・低炭素等):5,000万円

- ZEH水準省エネ住宅:4,500万円

- 省エネ基準適合住宅:4,000万円

- 一般住宅(基準未達):制度対象外

- 所得制限:合計所得金額が2,000万円以下

中古住宅の場合(若者・子育て世帯優遇ありの場合)

- 控除期間:最大10年間

- 控除率:年末ローン残高の0.7%

- 借入限度額(上限):

- 一般の中古住宅:2,000万円

- 一定の省エネ基準適合や認定住宅:3,000万円(※適用条件あり)

- 所得制限:合計所得金額が2,000万円以下

- 築年数要件:

- 耐火建築物(RC・SRC等)は築25年以内

- 木造は築20年以内

- ただし、耐震基準適合証明書や既存住宅瑕疵保険があれば築年数要件を超えても対象

さて、この現行の制度に対して、新築の供給数が減少傾向にあり、「住宅価格の高騰等により住宅取得環境が厳しくなる中においても、多様化する居住ニーズへの対応」が必要として、わざわざ中古住宅の割合が増加しているグラフを載せている国交省としては、新築ではななく中古を優遇する方向を検討しているのではないでしょうか。

ただし、あくまで中古を新築に比べて相対的に優遇する、というわけですから、中古住宅の控除対象を3000万円から4000万円に引き上げるのではなく、新築住宅の控除対象を4000万円から3000万円に引き下げるという可能性もあると思います。

現状、これらは推測になってしまいますが、今後の日本において中古住宅の購入支援を行うといった方向性については妥当性があるのではないかと考えています。

まとめ

2026年度の住宅ローン控除では、新築住宅と中古住宅の控除額・対象をどう設定するかが注目されています。

中古住宅を相対的に優遇する方向が考えられます

- 国の方針として、既存住宅の流通促進やリフォーム市場の活性化を重視する方向性が示されており、中古住宅の購入に対する支援制度が手厚くなる可能性があります

今後は中古住宅購入時に、ローン控除やリフォーム支援をどう活用できるかを意識しながら検討することが、住宅取得戦略の重要なポイントになりそうです。