変動金利よりも固定金利のほうがお得!?

こんにちは!ゆとゆきです!

今日は、金利上昇時代において、変動金利と固定金利を選ぶのがよいのか、考察してみます!

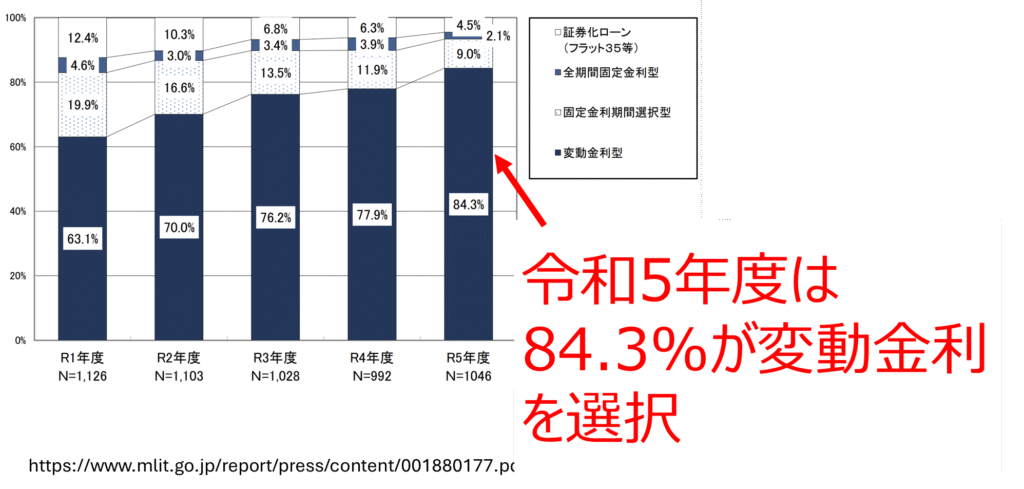

これまでは超低金利時代だったため、変動金利を選ぶ人が圧倒的に多く、令和5年度にはなんと84.3%の人が変動金利を選択しています!

しかし、これから住宅ローンの変動金利が上昇していくにつれて、固定金利を選ぶほうがよいという可能性も出てきます。

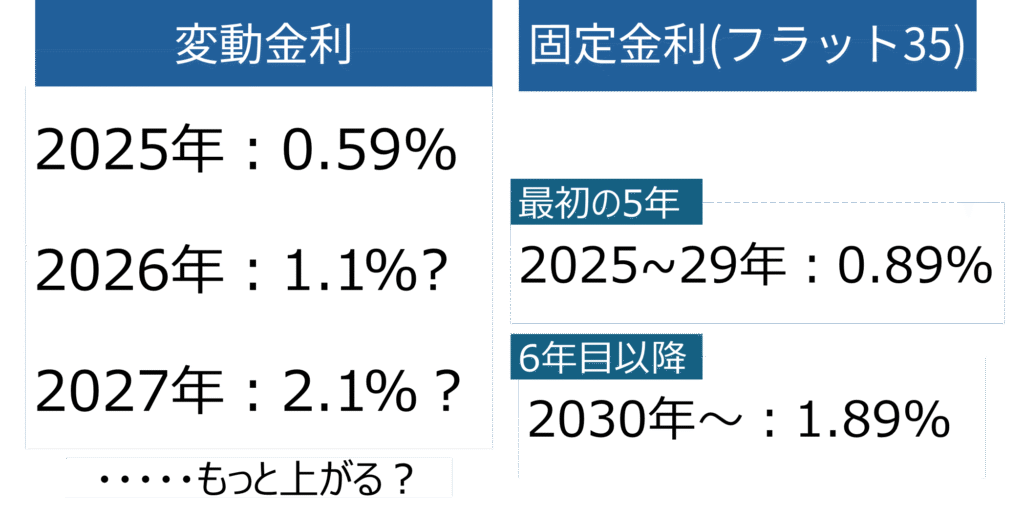

来年には住宅ローンの変動金利は0.9%程度まで上がる見通しがあり、さらに2027年以降には1.5%から2%を超える可能性も取り沙汰されています。つまり、変動金利は短期的にお得ですが、将来的に返済額が大きく膨らむリスクを抱えているという点が最大の注意点なんです。

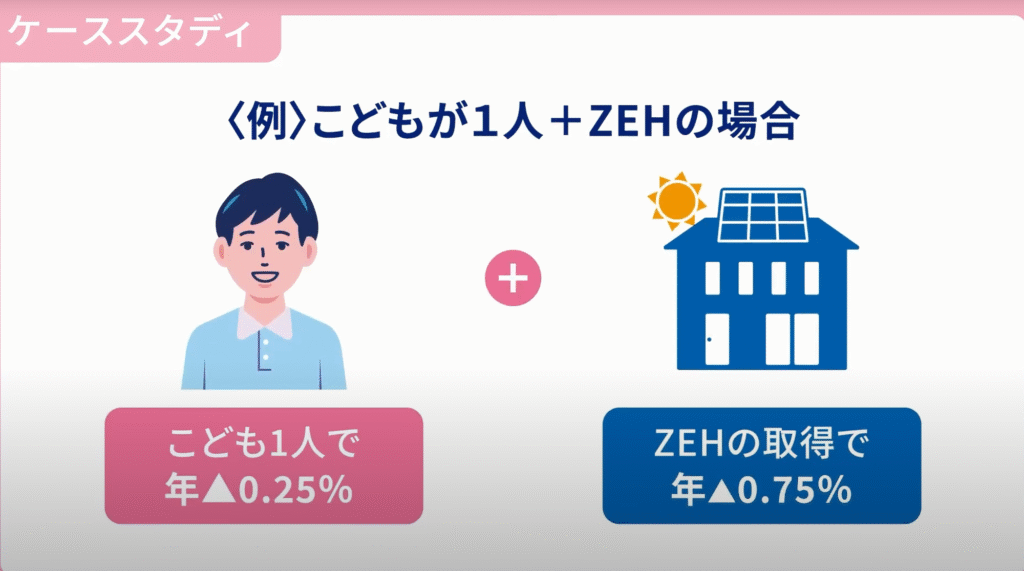

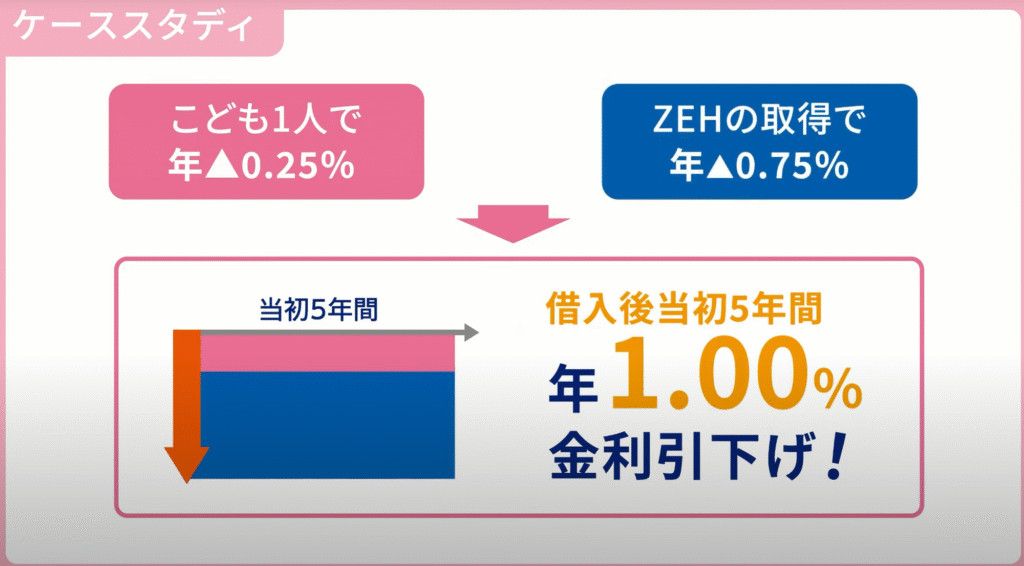

一方でフラット35は「全期間固定金利型」のローンです。住宅支援機構の優遇があり、子育て世帯やゼッチ水準の住宅を対象にした優遇制度を活用できます。たとえば子どもが1人いる世帯なら、当初の金利が0.25%引き下げられます。さらに住宅の性能がゼッチ水準を満たしていれば、0.75%の優遇が加わります。

これらを合わせると、なんと最大1%の金利引き下げが受けられる仕組みになっているんです。

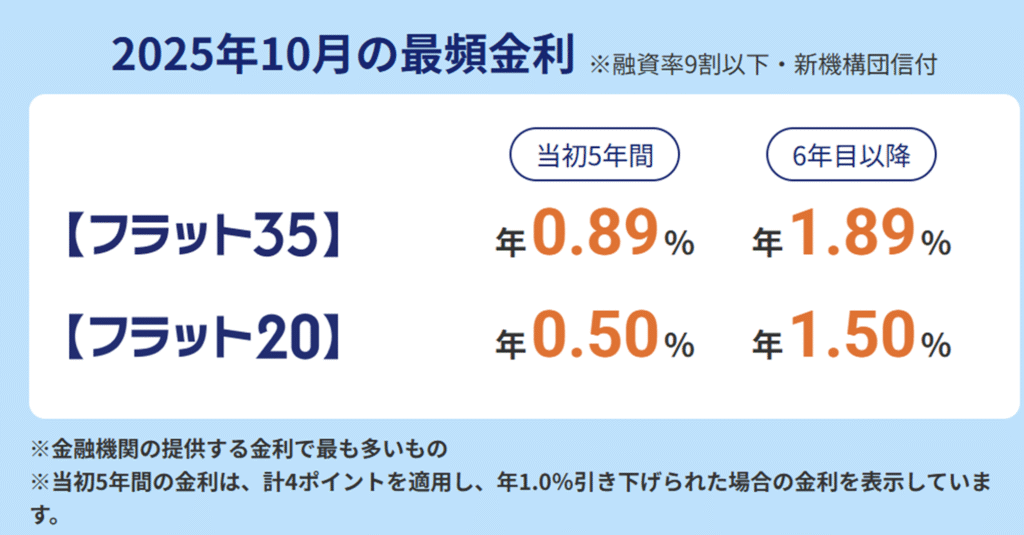

これを踏まえると、当初5年間は0.89%、6年目以降も1.89%という水準で借りられるようになっています。優遇を使わない場合はもっと高い金利になるため、この制度をどれだけ活用できるかがフラット35を選ぶかどうかのカギになります。住宅ローンの対象住宅がぜっち水準かどうかや、子供の有無、人数によって、しっかりと検討する必要があります。

以上みてきたことを比較すると、変動金利の場合は2027年以降、日銀の政策金利が上昇し、2%を超えるほど利率が上昇した場合には非常に負担が重たくなります。そのため、フラット35による固定金利を選択しておいたほうがお得だったという時代になるかもしれません。

将来の金利の状況は誰にも予測できませんが、現在の米国における政策金利は4.25%です。また、昨年の米国金利は5.5%だったことを考えると、少し利下げをしてきてもなおこの水準ということです。

日本では、これまでは諸外国のインフレを対岸の火事としてみてきましたが、もうそんなことは言ってられないレベルまで、日本のインフレも進み、日銀の利上げの機運も高まっています。

これまでのようにあまり考えずに、変動金利を選ぶ時代ではなく、金利上昇の時代に自分にあった仕組みを選択する必要があるのではないでしょうか。

以上です!本日もありがとうございました!